N°10 Le brief du jeudi by STELCA CONSEILS

📌 L'analyse d'un cas client concret, Pierre et Karine

🔎 C’est quoi le cas client du mois ?

Chaque mois nous analysons un cas client concret en détaillant son contexte, son profil et ses objectifs. Nous te donnerons la démarche que nous avons adoptée, les préconisations qui ont été mises en place, puis les résultats que nous avons obtenus.

⚠️ Bien sûr, pour garantir la confidentialité, les noms et les chiffres sont modifiés, mais les situations et stratégies présentées reflètent la réalité de notre accompagnement.

1️⃣ Contexte/ objectifs de Pierre & Karine

Pierre et Karine, 53 et 56 ans, sont mariés 💍 sous le régime de la séparation de biens. En clair : chacun garde la propriété des biens qu’il possédait avant le mariage, ainsi que ceux acquis pendant, sauf s’ils achètent ensemble, c’est de l’indivision.

Pierre a deux enfants, Thomas et Clément, issus d’une précédente union. Karine, elle, n’a pas ❌ d’enfant.

Ils ont fait appel à nous pour les accompagner sur un enjeu clé 🔑 pour eux qui est la transmission aux enfants pour Pierre et pour Karine à son mari.

✅ Nous les avons accompagnés dans la mise en place d’une stratégie complète qui répond à leurs préoccupations et à leurs objectifs.

2️⃣ Le patrimoine de Pierre et Karine dans ses grandes lignes

Le couple possède 🔎 un patrimoine global de 2 555 000 €, réparti entre de l’immobilier, divers produits financiers et de l’épargne bancaire. Seule la résidence principale est commune.

Voici sa répartition :

🏡 Immobilier - 1 440 000 €

Résidence principal → 800 000 € (Indivis)

Appt locatif → 140 000 € (Monsieur)

Résidence secondaire → 500 000 € (Madame + clause de retour)

💰 Épargne financière - 1 050 000 €

Assurance vie → 200 000 € (Monsieur)

Compte titre → 800 000 € (Monsieur)

PEA → 50 000 € (Madame)

🏦 Épargne bancaire - 65 000 €

Livret A & LDDS → 33 000 €

Livret A & LDDS → 32 000 €

🚨 Précision sur la résidence seconde de Karine qui est une donation de ses parents avec une clause de retour 🪃. Ce qui donne le droit aux parents Karine de récupérer la totalité de cette donation dans le cas où Karine meurt sans descendant, ce qui est actuellement le cas.

3️⃣ Estimation avant la mise en place des préconisations

Quelques précisions 🎯 au sujet de Karine, elle souhaite transmettre à Pierre ses biens propres, ses parents sont toujours en vie et elle n’a pas ❌ de frères ou soeur ni de nièces ou neveux.

Dans le cas où ses parents n’étaient plus en vie 🪦, l’intégralité du patrimoine de Karine reviendra à Pierre.

📝 À noter également : la clause bénéficiaire du contrat d’assurance vie de Pierre est restée standard, dite clause légale, formulée ainsi : « Mon conjoint non séparé de corps judiciairement, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut, mes héritiers. »

Ces questions 🤔 sont essentielles pour déterminer qui recevra quoi… et surtout comment cela impactera le plan fiscal. Nous allons étudier la succession du décès d’abord de Karine, puis de Pierre et inversement. 🔃

Le décès de Karine, puis celui de Pierre :

⚠️ Précision importante sur la chaîne de succession

En l’absence de disposition particulière, au décès de Karine, son patrimoine sera réparti de cette façon :

1/2 pour Pierre

1/4 pour chacun de ses parents

Cela créer une indivision ⚔️ entre Pierre et ses beaux-parents. Et ce n’est pas fini, au décès de Pierre, son patrimoine sera transmis :

1/2 pour Thomas

1/2 pour Clément

🚨 Le vrai souci ici, c’est la persistance de l’indivision, car à terme, Thomas et Clément risquent de se retrouver en indivision avec les parents de Karine (ou leurs héritiers s’ils sont eux-mêmes décédés).

Le parfait cocktail 🍹 pour une situation peu lisible et potentiellement 🥊conflictuelle…

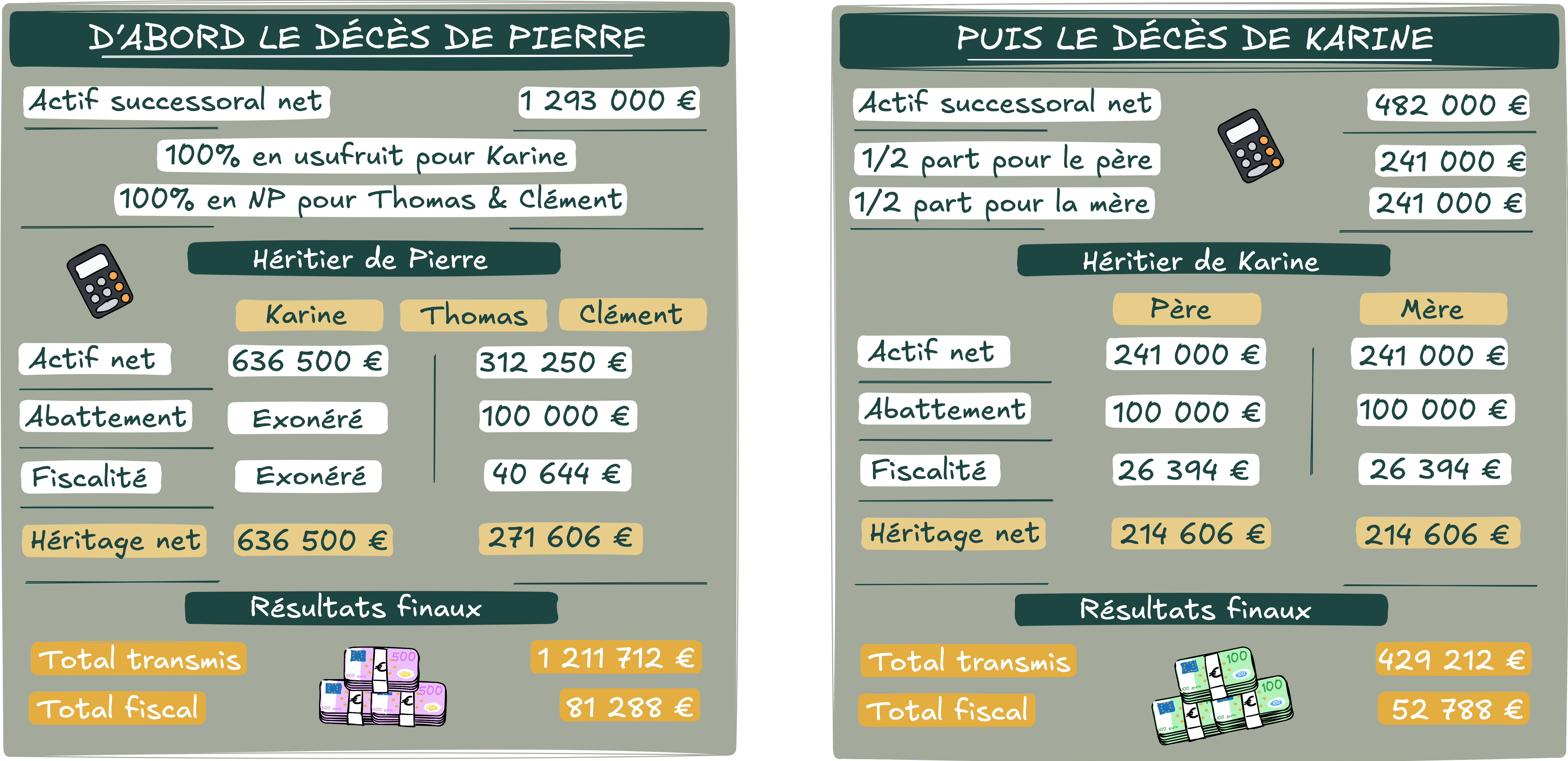

Le décès de Pierre, puis celui de Karine :

⚠️ Un point de vigilance à ne pas négliger

Au décès🪦de Pierre, sans aménagement particulier, Karine héritera de grâce à la donation au dernier vivant qu’ils ont réalisé :

1/4 en pleine propriété

et 3/4 en usufruit

Thomas et Clément, eux recevront 3/4 en nue-propriété

🚨 Le hic, c’est que Karine va recevoir en pleine propriété 1/4 du patrimoine de Pierre, or a son décès, ce patrimoine ne reviendra pas ❌ aux enfants de Pierre, mais sera transmis à ses propres héritiers, en l’occurrence ses parents.

Résultat : une partie du patrimoine 💸 de Pierre sort définitivement de la lignée familiale, et Thomas & Clément ne reverront jamais la couleur de ce 1/4.

✅ Pour faire face à ses différentes problématiques, nous avons proposé à Pierre et Karine différentes solutions que nous allons te présenter la partie des préconisations.

4️⃣ Les préconisations by STELCA CONSEILS

🪦 En cas de décès de Karine

Le vrai souci ? Si Karine disparaît en premier, Pierre se retrouve en indivision avec… ses beaux-parents. Eh oui, comme Karine n’a pas d’enfant, ses parents hériteraient chacun de ¼ de son patrimoine.

👉 Sauf que ce n’est pas du tout ce qu’elle souhaite.

Karine veut avant tout protéger Pierre, pas transmettre ❌ à ses parents qui, au passage, récupéreront déjà la maison de vacances qu’ils lui avaient donnée avec une clause de retour.

📌 Notre recommandation :

Rédiger un testament dans lequel Karine lègue l’intégralité de son patrimoine à Pierre.

✅ Objectif atteint : pas d’indivision imposée avec les beaux-parents, et une transmission conforme à ses volontés.

🪦 En cas de décès de Pierre

Là, c’est une autre histoire : Karine hériterait de ¼ de son patrimoine, mais sans enfant à elle, le patrimoine transmis par Pierre ne retournera jamais ⚠️ aux siens.

Et pour lui, l’enjeu est clair : protéger 🛡️ ses enfants tout en assurant la sécurité de Karine, notamment pour la résidence principale qu’ils occupent ensemble.

📌 Notre recommandation :

Pour sécuriser la situation de Karine tout en respectant la volonté de transmission de Pierre, nous recommandons de mettre en place une 📝 donation au dernier vivant.

⚠️ Par défaut, cette donation permettrait à Karine de recevoir l’intégralité des droits disponibles sur le patrimoine de Pierre.

Mais pour garantir une transmission effective aux enfants tout en maintenant Karine en sécurité, nous conseillons de cantonner cette donation de la manière suivante :

Karine recevrait 100 % de l’usufruit de la résidence principale 🏡 (elle peut y vivre ou la louer librement),

Et les enfants, Thomas et Clément, recevraient 100 % de la nue-propriété, ce qui leur garantit une pleine transmission 🚀 à terme, sans exclure Karine.

Cette clause peut aussi préciser 🎯 que le reste du patrimoine de Pierre reviendra intégralement à ses enfants, afin de sécuriser leur part tout en maintenant Karine protégée🛡️sur le logement.

✅ Résultat : Karine peut rester dans le logement sans souci, et les enfants conservent leur droit à l’héritage.

📄 Bonus : optimiser son assurance-vie

L’assurance-vie est l’un des outils 🛠️ les plus puissants pour transmettre à moindre fiscalité.

➡️ On a recommandé à Pierre de modifier la clause bénéficiaire pour y inscrire directement ses deux fils :

📝 “Mes enfants, nés ou à naître, vivants ou représentés, par parts égales entre eux, et en cas de prédécès ou de renonciation de l’un d’eux, sa part reviendra à ses propres descendants, vivants ou représentés, par parts égales entre eux. À défaut, mes héritiers.”

Ensuite, Pierre pourra désinvestir une partie de son compte-titre pour 💵 alimenter son assurance-vie.

Pourquoi ? Pour profiter 🚀 de l’abattement fiscal de 152 500 € par bénéficiaire, et ainsi réduire le poids des droits de succession sur ses enfants.

5️⃣ Estimation après la mise en place des préconisations

Le décès de Karine, puis celui de Pierre :

✅ Avec cette stratégie, on règle deux problèmes d’un coup :

Pierre n’entre plus en indivision avec les parents de Karine au décès de celle-ci,

et les enfants hériteront du patrimoine de leur père sans se retrouver coincés avec les héritiers de Karine, qu’il s’agisse de ses parents ou d’autres membres de sa famille.

Le décès de Pierre, puis celui de Karine :

Lorsque Pierre décèdera, Karine pourra continuer à profiter de la maison🏡, comme prévu dans 📝 la donation au dernier vivant.

En parallèle, les enfants bénéficieront d’un avantage fiscal : grâce au démembrement lié au choix de Karine de prendre 100 % de l’usufruit, les droits de succession seront réduits.📉

Au décès de Karine, l’usufruit s’éteindra automatiquement, et les enfants récupéreront la pleine propriété du bien.

En revanche, les parents 👵🏼 👴🏻de Karine hériteront de ses parts sur la résidence principale.

Dans ce cas, Thomas et Clément pourront choisir : soit racheter les parts aux parents de Karine, soit vendre le bien. Car, pour rappel ❌“Nul ne peut être contraint à demeurer dans l’indivision”.

⚠️ Chaque famille, chaque personne a sa propre histoire, ses objectifs, ses envies.

C’est justement pour ça qu’on construit des stratégies sur mesure🪡, adaptées à chacun.

Et c’est aussi pour ça qu’il est essentiel de te faire accompagner au bon moment et par les bonnes personnes.🚀

✅ Tu l’as compris, comme Pierre et Karine, il est primordial que tu t’occupes de ton patrimoine 🏠 et de sa structuration.

💡 L’idée est que tu prennes en main ton patrimoine et mettes en place une stratégie précise en fonction de tes objectifs 🎯et de ta sensibilité.

Si tu veux qu’on échange sur ta situation, tu peux me contacter ou prendre RDV sur mon Calendly 📆

👍 Un like, un partage, pour faire passer le message !

📬 Abonne-toi à la newsletter pour recevoir du contenu exclusif.

🤝 Partage à tes amis, pour les informer !

📩 Pour aller plus loin, écris-moi à nicolas@stelcaconseils.fr ou prends RDV

Nicolas & Théo

Pour le contenu exclusif, c’est par ici 👇🏼

✅ Une fiche récapitulative exclusive à la newsletter

✅ Plusieurs fiches de l'ebook offertes

| Un article invité par

|